Американська споживча інфляція за серпень прискорилася до 3,7%, найвищого рівня з травня. Утім інвесторів це не дуже засмутило, врешті вони й так цього очікували, хоча консенсус-прогноз виявився трохи нижчим за факт. Також справдилися прогнози, що станеться це головним чином за рахунок дорожчих цін на пальне.

Що дійсно потішило ринки, це те, що базова складова інфляції, яка не враховує зміни цін на пальне і харчування, співпала з прогнозами, хоч і залишається значно вищою за цільовий рівень ФРС. Цей показник і справді є більш важливим для ФРС у процесі прийняття рішень по ставках, але донедавна частіше ігнорувався ринками. Така досить виборча реакція ринків на інфляційні дані видає їхню налаштованість бачити переважно позитивні моменти. Адже вже деякий час інвестори з нетерпінням очікують на нові сигнали про закінчення циклу росту ставок.

Тут дуже доречними виявились результати засідання ЄЦБ: регулятор підняв ставки, як і очікувалось, на 25 базисних пунктів, проте заявив, що цього може виявитись достатнім для досягнення інфляцією цільового рівня центробанку. Це не абияк надихнуло європейські ринки акцій і посилило оптимізм американських ринків. Хоча найбільш зважені спостерігачі відмічають, що насправді нічого суттєво не змінилось. Колишній секретар Держказначейства Ларрі Саммерс вважає, що для американської економіки досі існує три сценарії з приблизно рівними шансами: м’якого приземлення зі сповільненням інфляції, помірного зростання з високою інфляцією, а також рецесії.

Боргові ринки, які традиційно є більш обережними за ринки акцій, схоже були налаштовані ще більш скептично: за минулий тиждень дохідності десятирічних казначейських облігацій США підросли на 7 б.п. до 4.33%, а дворічних знову перевалили вище за 5%.

Утім американські індекси акцій не змогли втримати "нажиті" за тиждень надбання. Здається, інвесторів таки пригнічує висока вартість "зірок" IT сектору, тож вони намагаються скоротити відповідні позиції за будь-яких підозрілих обставин. Якщо позаминулого тижня ринки сполохало попадання "айфонів" в немилість китайської влади, то минулого сигнал тривоги пролунав від тайванського постачальника обладнання з виробництва мікросхем TSMC.

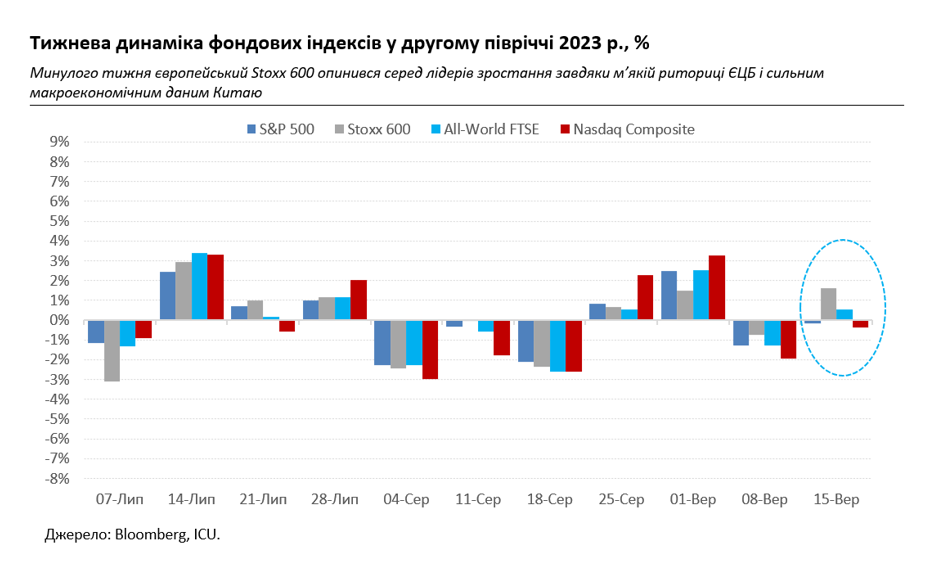

Акції технокомпаній потягнули за собою донизу індекси S&P 500 і Nasdaq Composite, які знизились за тиждень на 0,2% і 0,4%, відповідно. Тож cеред минулотижневих лідерів опинився європейський Stoxx 600 із зростанням у 1,6% – окрім м’якішої риторики ЄЦБ, європейці черпали ще натхнення від сильних серпневих економічних даних їхнього провідного торговельного партнеру Китаю.

Тим часом українські єврооблігації продовжили поступово дорожчати минулого тижня, у підсумку додавши у вартості приблизно 4%, до 29-35 центів на долар, хоча залишаються ще приблизно на один цент нижче від максимуму літнього ралі. ВВП-варанти подешевшали минулого тижня на 1% і коштували трохи менше 50 центів за долар умовного номіналу.

У четвер НБУ знизив облікову ставку на 2.0 п.п, до 20% – відповідно до очікувань і незважаючи на нижчу за очікування інфляцію. Скоріш за все, регулятор враховує свої плани поступово послаблювати валютні обмеження і воліє не вдаватися до значного пом’якшення монетарної політики, намагаючись зберегти дохідність активів у гривні привабливою. За минулий тиждень обсяги вкладень в гривневі ОВДП змінилися несуттєво, окрім портфелів банків, які викупили майже весь обсяг облігацій на первинному аукціоні.

Посилюються очікування більш гнучкого курсоутворення в бізнесу та населення. Осіннє послаблення гривні триває, і готівковий курс гривні за минулий тиждень послабшав приблизно ще на 0,5% до 37,6-38,4 грн/долар. На міжбанківському ринку НБУ був змушений продати з резервів 873 млн доларів валюти через інтервенції, що є найбільшим тижневим обсягом із початку року.